ココナラの手数料22%が高い?【対策4つと実質手取りを上げるコツ】【副業しながら】

副業ログ

副業ログ

2026.02.17

📌 結論

iDeCoより企業型DCのほうが手数料・税制で有利です。

会社にあるなら必ず満額入れるのが鉄則です。

📅2026年4月24日更新

一次情報スクショ・実運用データの記録ブログ

📌 2026/02/17 公開

公開: 2026/02/17最終更新: 2026/02/17

※このページには広告(アフィリエイトリンク)が含まれます

⚠️ 免責事項

本記事は個人の体験記録であり、投資助言ではありません。特定の金融商品の購入を推奨するものではなく、投資判断は必ずご自身の責任で行ってください。掲載情報は執筆時点のものです。

ココナラの手数料22%、正直高い——そう感じたことはありませんか?

1万円の案件で2,200円が消える。

これを2年続けた後、手取りを上げる方法を4つ試しました。

📝 この記事の立場

筆者はココナラ利用2年超で、プラチナランクまで到達した経験あり。

本記事はその実体験ベースの記録です。

☑この記事を30秒でまとめると

この章の話を聞かせて

ここから順番に整理していくね

妻ココナラとクラウドワークスって何が違うの?

夫売る側の主導権が違う。

ココナラは商品形式、クラウドワークスは案件応募型。

妻商品形式?それなら未経験でも始めやすそう。

夫そう。

0→1の難易度はココナラの方が低い。

ただし手数料が高めだから戦略が必要。

- ココナラ手数料22%の内訳

- ランク昇格による手数料軽減(年間売上額)

- 価格設計による実質手取り最大化

- 直契約のリスクと実際

📌 筆者の経験

プレミアム課金を渋って無料版で1ヶ月粘ったら、機能制限がストレスで逆に続かず、途中から有料版にしたらサクサク続いたアプリがいくつかあります。

お金をかけるポイントは、ためらわない方がいい場面もあります。

☑ココナラ手数料22%の内訳

1万円1件より、2万円1件のほうが手数料率は変わらなくても手取り効率は上がります。

理由は「1案件あたりの固定コスト(やり取り時間)」が変わらないから。

具体的な価格設計:

- 最低単価を1万円以上に設定(1件あたりのやり取りコストを考慮)

- 追加オプションで単価上げ(修正回数・短納期等)

- パッケージ販売で客単価UP

☑対策③ 公開依頼への積極提案

ここはどんな内容?

ここから順番に整理していくね

ココナラの「公開依頼」は手数料が出品と同率ですが、クライアント側が能動的に探している案件なので成約率が高い。

出品(受け身)と公開依頼応募(攻め)を併用することで売上が安定します。

☑対策④ 直契約のリスクと実際

⚠️ 再掲:免責事項

本記事は個人の体験記録です。

記載内容は投資判断の推奨ではなく参考情報です。

投資判断は必ずご自身の責任で行ってください。

📝 筆者について

運営者は40代・共働き会社員。

SBI証券を8年、住信SBIネット銀行を4年使ってきた結果が、今の家計です。

円で持つ期間を最小化するのが家計のルール。

副業×投資の実績(一次情報)

実際どうなったか知りたい

リアルな例で見ていくと納得しやすいよ

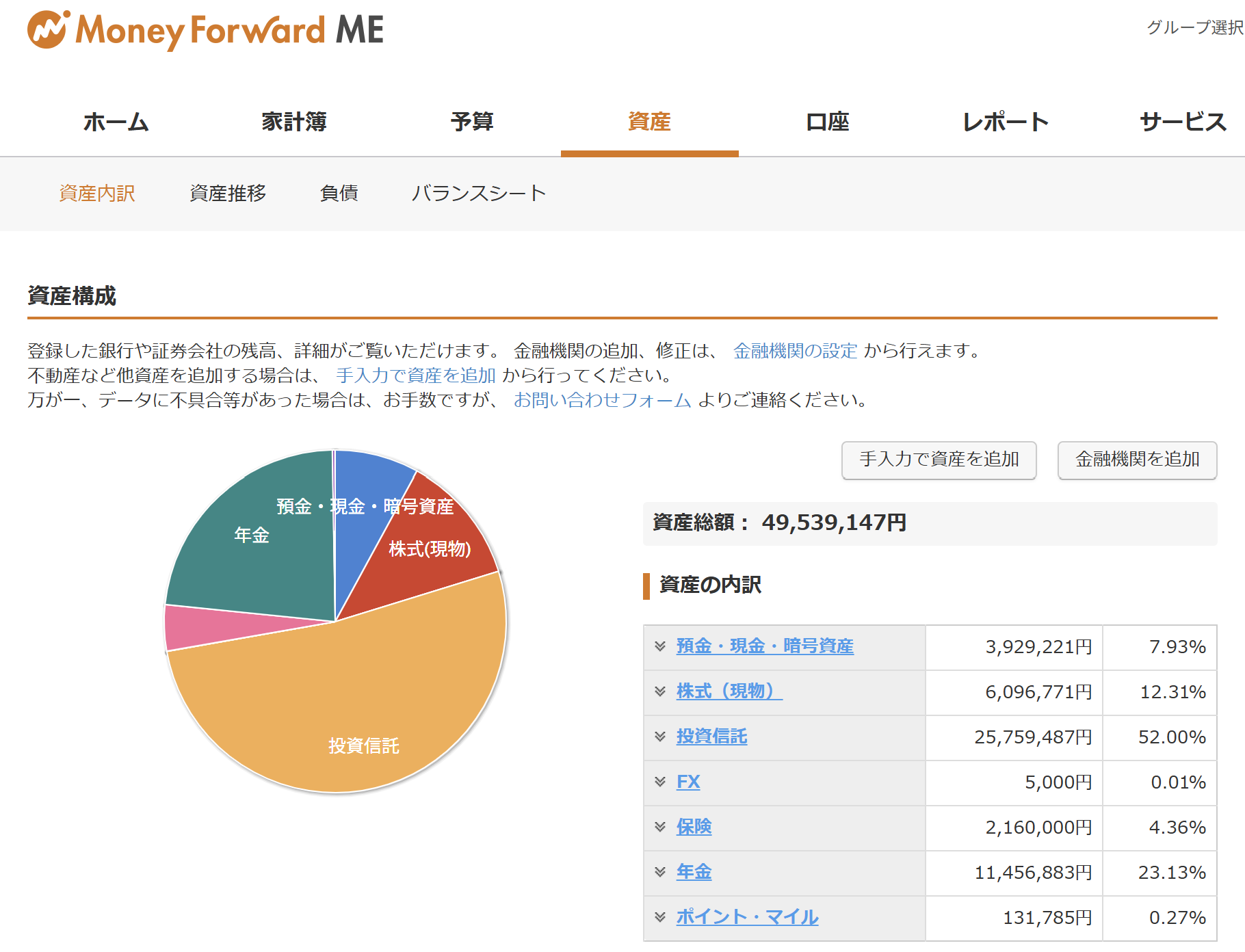

💰 ココナラの手数料を引かれても投資で取り返した結果

ココナラの手数料22%を引かれた後の手取り副業収入を全額投資に回した結果、夫婦の総資産は49,539,147円まで到達。

手数料は悔しいが、投資リターンで十分に取り返せる。

※筆者の実体験に基づく記録であり、金融商品の販売や特定銘柄の推奨を目的としたものではありません。

投資はご自身の責任で行ってください。

投資判断はご自身の責任でお願いします。

🏆 わが家が使っている投資サービス TOP3

この記事で紹介した数字は、以下のサービスの口座で実際に運用しています。

同じ組み合わせが再現できる推奨セットです。

※アフィリエイトリンクを含みます

💼 副業を「投資の元手」にする3ステップ

ステップ1:本業の収入だけで生活が回る家計を作る

副業収入を生活費に組み込んだ瞬間、副業を辞められなくなります。

本業+固定費の支出設計を最初に整え、副業は「貯蓄+投資専用」と位置づけることが重要です。

ステップ2:副業収入を100%別口座に振り込む

副業用の口座を別に作り、副業収入が入ったら自動で投資口座に移動する仕組みを作ります。

手動だと使ってしまうので、自動化が鉄則。

ステップ3:投資の利益も再投資に回す

配当や売却益が出ても、生活費に回さず「投資の元手」に再投資。

これでマネーループが完成します。

📊 副業の時間効率ランキング(個人ブロガー視点)

副業収入ってどう使ってるの?

全額投資。生活費に組み込んだら副業辞められなくなるから絶対やらない

- SNSコンサル・スポット相談:時給換算1万円超も可能だが、信頼構築まで半年〜

- ブログアフィリエイト:成果まで3〜6ヶ月。仕組み化後は時給換算3,000〜10,000円も

- コンテンツ販売(電子書籍・テンプレ):作成1回で長期収益。継続性が強み

- 動画編集・デザイン受託:時給1,500〜5,000円。スキル蓄積が大きい

❓ 副業×投資の組み合わせFAQ

Q. 副業の確定申告はどうしてる?

年20万円超の副業所得は確定申告必須。

会計ソフト(freee/MF)で日々の収支を記録しておくと、確定申告時に1日で済みます。

Q. 副業を本業にバレたくない

住民税の納付方法を「自分で納付」にすれば本業の給与から天引きされず、職場にバレるリスクは最小化できます。

これからココナラを始める方への実践アドバイス

ここをもう少し詳しく聞かせて

ここから一緒に見ていこう

私の経験上、ココナラはInstagramなどSNS集客と組み合わせるのが最強です。

プラットフォーム内のSEOだけでは、レギュラーランクの域を出るのが難しい印象でした。

初出品で失敗しないチェックリスト

- サムネイル画像を「文字入りデザイン」にする(無地写真は埋もれる)

- タイトルは検索KW+ベネフィットを入れる(例:「即日納品|SNS用ヘッダー作ります」)

- サービス内容は箇条書きで構造化(長文は読まれない)

- 初期は相場の半額で実績作り(10件取れれば信頼が一気に上がる)

- レビュー依頼を必ず送る(評価が見える化されると次の購入に繋がる)

手数料22%の「実質的な負担」を計算する

ココナラは10,000円のサービスを売っても手取り7,800円。

一見大きな負担に見えますが、自前で「決済システム+集客プラットフォーム+レビュー機能+メッセージ機能」を構築するコストを考えると、月数万円〜数十万円の固定費に相当します。

個人事業として年商100万円を超えるくらいまでは、ココナラ手数料はむしろ安いインフラ費。

年商500万円を超えてきたら、自前のWeb決済への移行を検討してもいい段階です。

私のココナラ実体験:プラチナランクまで到達するまで

ココナラには副業を始めて2年目から本格的に出品を始めました。

最初の3ヶ月は売上ゼロ。

出品ページは作ったのに、誰からも問い合わせが来ない期間が続いてかなり折れかけました。

そこからプラチナランクに到達するまで約半年かかりました。

プラチナランクは「直近3ヶ月の販売件数10件以上+総販売金額10万円以上+良い評価率99%以上」が条件。

たどり着いた時は思わず夫に報告してしまったくらい嬉しかったです。

振り返って、伸びるきっかけになったのは間違いなく「Instagramでの集客」です。

ココナラ内のSEOだけに頼っていたら、おそらく今もレギュラーランクのままだったと思います。

手数料22%をどう捉えるか

確かに22%は高いです。

10,000円のサービスを売っても手取りは7,800円。

一見、損な印象を受けますよね。

でも、ココナラを「集客プラットフォーム」と捉えると見方が変わります。

Instagramで認知してもらった後、ココナラを介してくれることで「決済の安心感」「実績表示」「メッセージ機能」がセットでついてくる。

これを自分で構築するコストを考えると、22%は妥当だと感じています。

個人的には、自前でWordPressの問い合わせフォームを設置して、Stripeで決済を受けて、レビュー機能を作って…と考えると、月数万円〜数十万円の固定費になります。

それと比べたら手数料22%は安いインフラ料金です。

プラチナランク到達までにやったこと

① 最初の10件は単価を下げて実績作り

サービス単価を相場の半額に設定して、レビューを集めることに専念しました。

私の場合は3,000円のサービスを10件売って実績10件+レビュー10件を確保。

これがブレイクスルーの起点でした。

「半額じゃ赤字に近いから損では?」と思うかもしれませんが、実績ゼロのまま正規料金で出し続けるよりも、実績10件あるほうがその後の成約率が圧倒的に違います。

最初の10件は「広告費」と割り切るのが正解でした。

② Instagramで毎日「Before/After」投稿

サービス内容のビジュアル化が刺さりました。

テキストだけだと反応薄でしたが、Before/After画像を毎日投稿し始めて1ヶ月でフォロワーが3倍。

問い合わせ数も比例して伸びました。

毎日投稿のネタ切れ対策として、過去の制作物を「制作背景つき」で1日1つ紹介するシリーズを作りました。

これで3ヶ月分のネタは確保できる計算です。

③ DMからココナラへの導線設計

InstagramのDMで質問が来たら、無料相談を1往復したあとに「詳しくはココナラでサービス出品しているのでそこから」と案内。

直接取引の誘いも来ましたが、トラブル予防のため必ずココナラ経由にしています。

直接取引は手数料ゼロで一見お得ですが、トラブル発生時の保証がないので避けるべきだと考えています。

実際、知り合いから「直接取引でクライアントとトラブルになって泣き寝入りした」という話を聞いてから、絶対にココナラ外には出さないルールにしています。

結局、手数料22%は損か得か

個人的な結論:集客が完全に自前で回せるなら高い、自前集客が苦手なら安い。

私はSNS運用が好きなので集客は自分で回しますが、それでも決済システムやレビュー機能の便利さを考えると、22%払う価値は十分あると感じています。

月の手取りで30万円超えても、ココナラから移行する予定はありません。

むしろココナラのプラチナランク表示や評価コメントが「外部からの信頼の根拠」として機能しているので、そこを手放す方が機会損失が大きい、というのが今の感覚です。

🚀 副業×投資を始めるツール

※ 本ブロック内のリンクは アフィリエイトリンクを含みます

コメント