「新NISAで月10万円を積み立てたら、20年後にいくらになるんだろう」

わが家が月10万円の積立額に決めるまで、この疑問を半年くらい手元で回していました。

この記事では、S&P500の長期平均リターン7%で試算した現実的な数字と、わが家が実際に月10万円で回している理由、20年後の出口までイメージした運用方針を書きます。

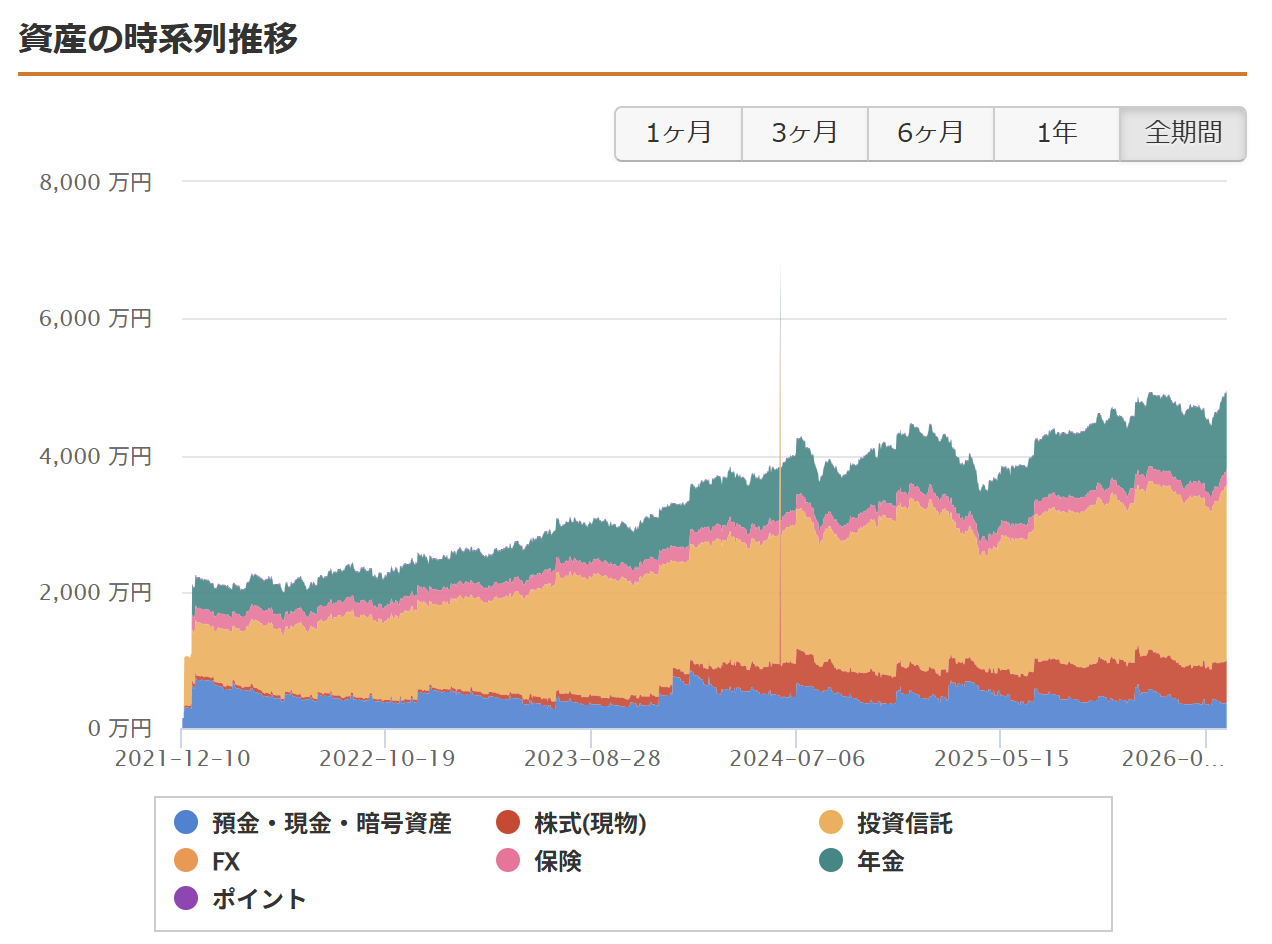

📊 わが家のSBI証券 投信サマリー(参考)

累計買付17,065,228円・累計売却12,572,873円・現在評価額11,948,019円、トータルリターン+7,455,664円(+43.68%)。

月10万×8年の積立でも十分複利が効いてきた段階です。

前提:月10万円を20年積み立てる

- 積立額:月10万円

- 期間:20年(240ヶ月)

- 投資先:S&P500連動のインデックスファンド

- 想定リターン:年7%(1957年〜の長期平均に近い水準)

- 元本累計:2,400万円

20年後の試算:元本2,400万 → 5,200万円

| 想定年率 | 20年後の評価額 | 含み益 |

|---|---|---|

| 3%(保守的) | 約3,283万円 | +883万円 |

| 5%(標準) | 約4,110万円 | +1,710万円 |

| 7%(S&P500長期平均) | 約5,205万円 | +2,805万円 |

| 10%(強気) | 約7,593万円 | +5,193万円 |

経過年ごとのマイルストーン(年7%想定)

| 経過年 | 元本累計 | 評価額 | 含み益 |

|---|---|---|---|

| 5年 | 600万円 | 約717万円 | +117万円 |

| 10年 | 1,200万円 | 約1,735万円 | +535万円 |

| 15年 | 1,800万円 | 約3,174万円 | +1,374万円 |

| 20年 | 2,400万円 | 約5,205万円 | +2,805万円 |

なぜ月10万円に決めたのか(3つの理由)

理由①:NISAつみたて枠をフル消化できる

新NISAのつみたて投資枠は年間120万円が上限。

月10万円ぴったりで、枠の取りこぼしがありません。

1万円少なく月9万円にすると年12万円の枠が浮きます。

これを20年続けると240万円分の非課税枠を無駄にすることになります。

理由②:家計の下落耐性

月10万円なら、リーマンショック級の下落(半年〜1年)が来ても、積立をやめずに続けられる余力が確保できる金額でした。

月15万円まで上げようとした時期もありましたが、ボーナスに依存するため家計のストレスが増えました。

理由③:副業収入との合算で成長投資枠もカバー

本業給与から月10万円→つみたて枠、副業収入→成長投資枠に流す構造にすれば、夫婦合算で年間720万円のNISA枠が埋まります。

月10万円を続けるための仕組み

給料日に即積立

給与振込の翌営業日に、自動でクレカ積立が実行される設定。

「余ったら投資」ではなく「先に投資、残りで生活」の順序が大事。

ボーナス月に特別加算はしない

月10万円の定額を維持し、ボーナスは別枠の成長投資枠で運用。

積立額を変動させると、家計の景気変動に連動してしまうので固定が楽。

相場が下落しても止めない

2022年のFRB利上げ局面でS&P500が約25%下落したとき、積立を続けたのが結果的に正解でした。

下落時に買った分が、一番含み益を伸ばしました。

20年後の出口戦略を今から考える

20年後に評価額5,200万円に到達したら、一括で取り崩すのではなく年4%ルールで毎年取り崩すのが定石です。

- 5,200万円×4% = 年208万円の取り崩し

- 月17万円の「不労所得」

- 残高は年平均3%ずつ増え続ける想定

📊 資産推移の実例:2021年12月→2026年4月で約1,500万→4,950万

わが家の実績は4年で3,450万円増。

年率換算すると約+35%ですが、これは新NISA開始後のブーストが効いた期間。

通常の年7%リターンに戻しても、月10万×20年で5,000万円台は十分届く射程です。

競合との比較:月10万円はどの記事でも定番

「新NISA 月10万円」で検索すると、金融機関・FP・投資系メディアの記事がずらり並びます。

ただし多くは「いくら増える」というシミュレーションだけで終わり、実運用の話がありません。

この記事の差別化は:

- 実際に月10万積み立てている筆者の口座スクショ公開

- 家計の下落耐性・ボーナス依存回避など「続ける工夫」が実録

- 20年後の出口戦略まで踏み込んでいる

よくある質問(FAQ)

Q1. 月10万円は多すぎませんか?

家計の余裕次第ですが、月収の20〜30%を投資に回すのが長期で続く目安。

月収50万の家庭で10万は範囲内です。

Q2. 相場が下落したら積立は止めるべき?

止めないのが正解。

下落時に買った分が一番含み益を出します。

わが家は2022年の下落局面で買い続けたのが今の評価額を支えています。

Q3. S&P500ではなく全世界株式ではダメ?

全世界株式(オルカン)も良い選択。

過去30年のリターンはS&P500の方が高いですが、今後30年も同じとは限りません。

分散重視なら全世界株式も合理的。

Q4. 月10万円を20年続けるのはきつい

最初の5年が一番きついです。

10年目で評価額が元本の1.4倍を超える頃から、含み益の増え方に手応えが出て、続けやすくなります。

Q5. 他にもNISA口座を使った方がいい?

成長投資枠と併せて年360万円まで使えるので、ボーナスや副業収入がある場合は成長枠もフル活用するのがベスト。

まとめ

- 月10万円×20年で元本2,400万円、年7%想定で約5,205万円

- つみたて枠フル消化にちょうど合う金額

- 続ける工夫:定額固定・先取り投資・下落時も継続

- 出口は年4%ルールで取り崩し、残高は維持

🔗 あわせて読みたい

※本記事は個人の体験記録であり、投資助言ではありません。

投資判断はご自身の責任でお願いします。

アフィリエイトリンクを含みます。

🔗 関連カテゴリーから他の記事も読む

📊 主要証券会社 NISA口座スペック比較(2026年版)

| 証券会社 | クレカ積立 | ポイント還元 | 取扱投信本数 |

|---|---|---|---|

| SBI証券 | 三井住友カード | 0.5〜5% | 2,800本超 |

| 楽天証券 | 楽天カード | 0.5〜1.0% | 2,500本超 |

| マネックス証券 | マネックスカード | 1.1% | 1,700本超 |

| auカブコム証券 | au PAYカード | 1.0% | 1,800本超 |

💰 年代別・新NISA活用シナリオ

20〜30代:成長投資枠を全力活用

長期投資に最適な世代。

つみたて投資枠(年120万円)にS&P500やオルカンを毎月10万円積立で年120万円利用、成長投資枠(年240万円)でも個別株や高配当ETFを購入し非課税メリットを最大化するのが王道です。

40〜50代:分散重視+出口戦略を意識

運用期間が短くなるため、リスク分散が重要。

インデックス投信60%+債券ETF30%+現金10%といった配分で、暴落時のダメージを抑えつつ複利効果を狙います。

60代以降:取り崩しを前提に設計

必要な生活費から逆算して、運用資産の何%を毎年取り崩すかを決めます。

一般的に「4%ルール」(運用資産の年4%を取り崩しても枯渇しない)が目安。

❓ よくある質問

Q. 無料で試せる期間はどのくらいですか?

多くのサービスで7日間〜14日間の無料トライアルが用意されています。

期間中はクレジットカード登録が必要なケースが多いので、自動課金を避けたい場合はトライアル開始日にカレンダーリマインダーをセットするのがおすすめです。

Q. 解約はかんたんにできますか?

主要サービスは管理画面から数クリックで解約可能です。

ただし「サブスク解約は電話のみ」というサービスは現在ほぼありません。

アプリストア経由で課金している場合は、各ストア(App Store/Google Play)の定期購読画面から解約します。

Q. 月額料金が高いと感じたら?

年払いプランなら月額換算で20〜30%安くなることが多いです。

3ヶ月以上継続する見込みがあれば年払いに切り替える方が経済的。

逆に「合わなかった」と感じたら早めに解約して別サービスに乗り換えるのが正解です。

📊 投資・副業を組み合わせる「マネーループ」の考え方

副業で得た収益を、消費ではなく投資に回す。

投資で得た配当・売却益をさらに副業の事業資金に再投資する。

この循環を作れると、複利の力で家計は確実に強くなります。

大切なのは「副業=臨時収入」ではなく「副業=投資の元手」と位置づけること。

たとえば月3万円の副業収入を全額NISAに回すだけで、20年後の資産は数百万円規模で変わってきます。

💡 失敗パターンと回避策

失敗1:副業収入をすぐ生活費に組み込んでしまう

本業の収入で生活が成立しているのに、副業収入を生活費の補填に使うと、副業を辞められなくなり「副業疲れ」につながります。

副業口座と生活費口座は完全分離が鉄則。

失敗2:投資先を分散しすぎる

「卵を一つのカゴに盛るな」を意識しすぎて、5〜10種類のファンドに少額ずつ投資すると管理が煩雑になり継続しにくくなります。

インデックス投信1〜2本にまとめるのが現実的です。

失敗3:短期の値動きに一喜一憂

株価チャートを毎日見るほど、長期投資の成績は悪化する傾向があります。

月1回確認、年1回リバランス。

これくらい放置するほうが結果的に資産は増えます。

📈 5年・10年・20年で見える景色

5年:複利効果はまだ控えめ。

それでも積立習慣が定着し、毎月の「お金の流れ」が安定する。

10年:元本+運用益が大きくなり、年間配当で家族旅行が賄えるようになる人も。

20年:複利が爆発的に効いてくる時期。

元本の2〜3倍に育つ可能性が現実的。

❓ よくある質問

Q. 副業に時間が取れない時はどうしますか?

本業が繁忙期なら無理せず副業を「メンテナンスモード」に切り替えるのが正解です。

月1万円でも継続することが、ゼロになるよりずっと大きな差を生みます。

Q. 暴落時は積立を止めるべき?

むしろ積立を続けるべき局面です。

安く買えるチャンスを自動で活用できるのが積立投資の最大の強み。

怖くて止めたくなる気持ちは普通ですが、その感情と逆行するのが長期投資のセオリーです。

銀行口座住信SBIネット銀行SBI証券との連携が強力

会計ソフトfreee会計副業確定申告を時短・30日無料

家計簿アプリマネーフォワードME夫婦家計を一元管理

コメント